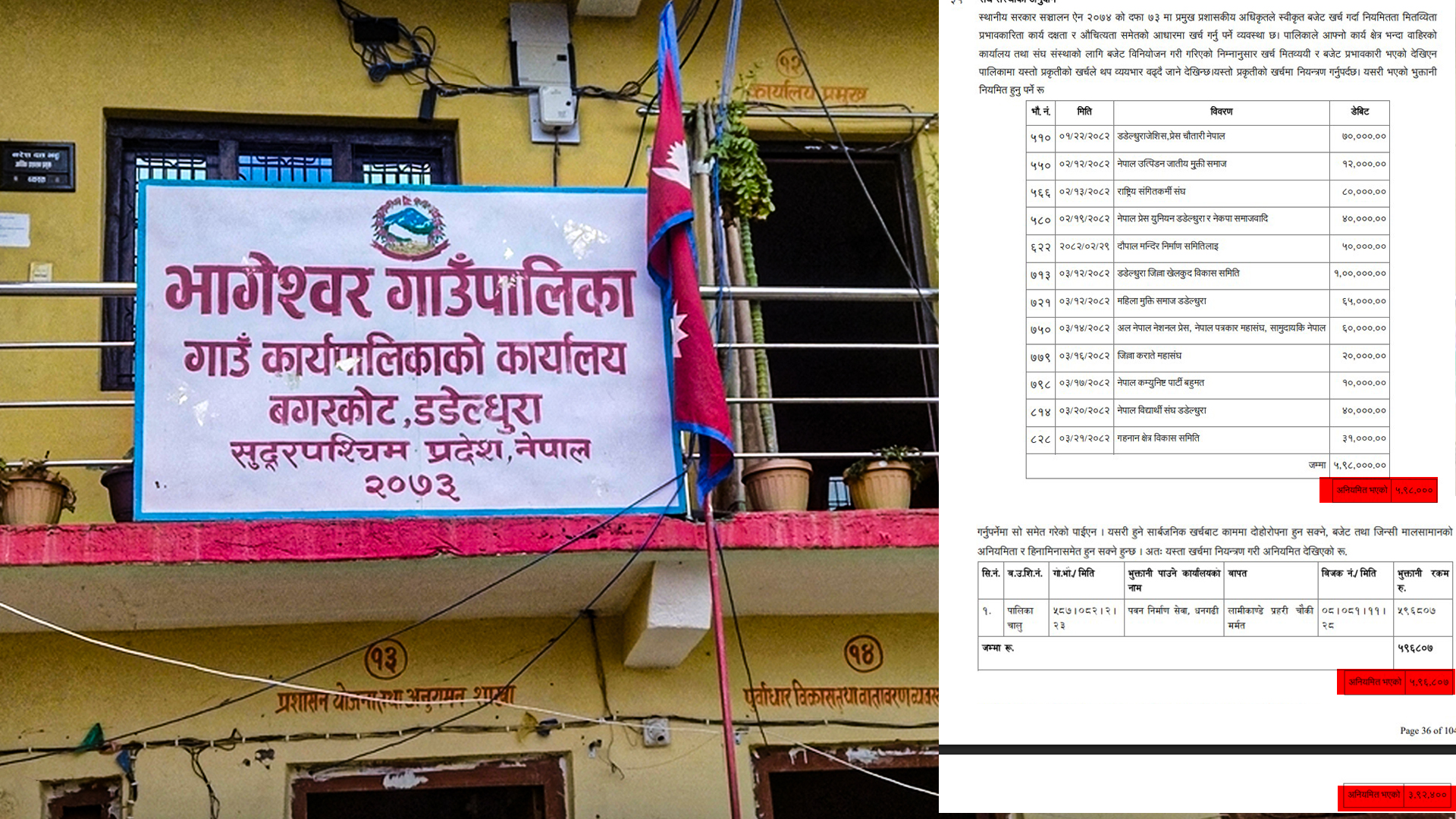

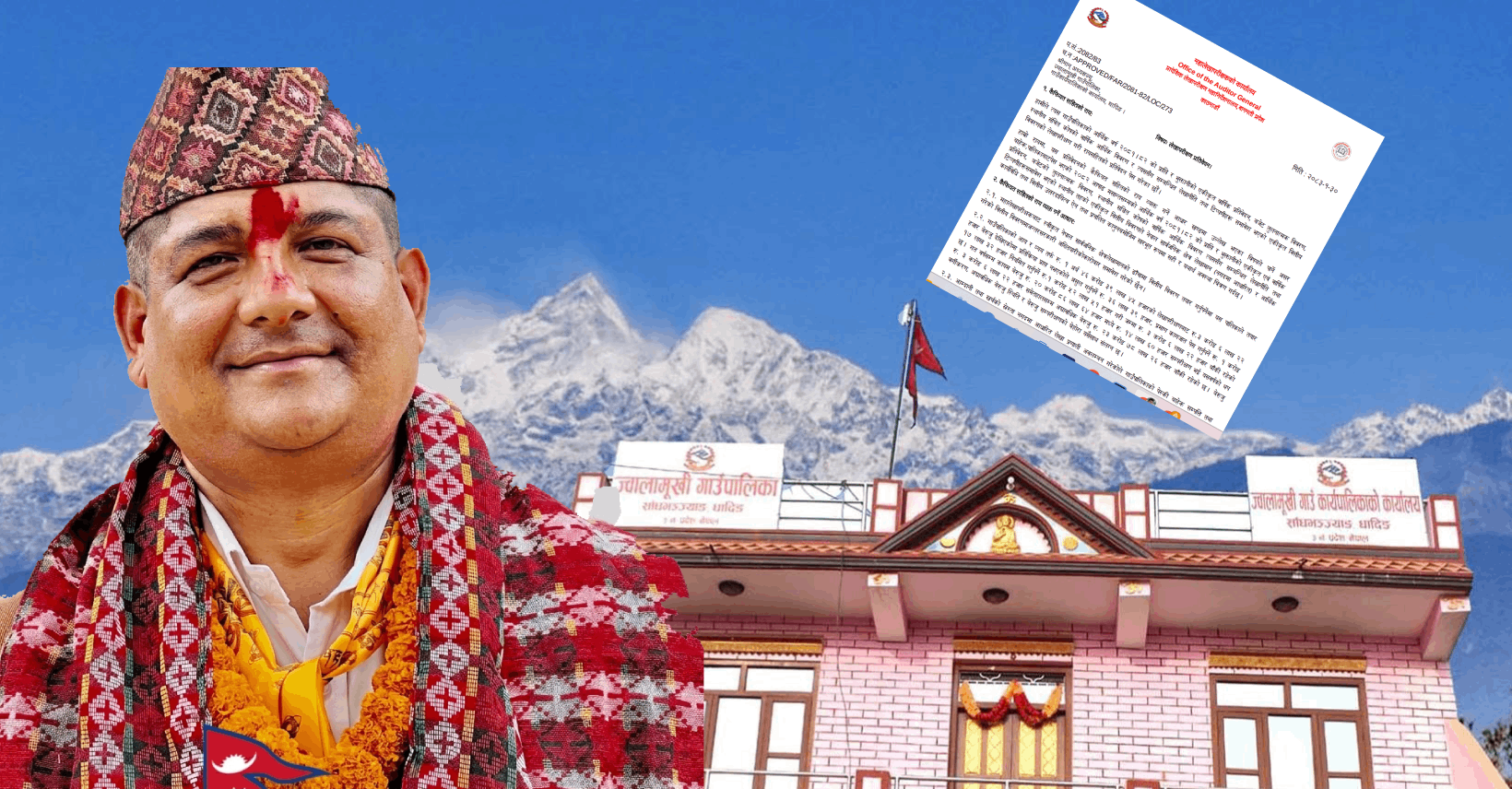

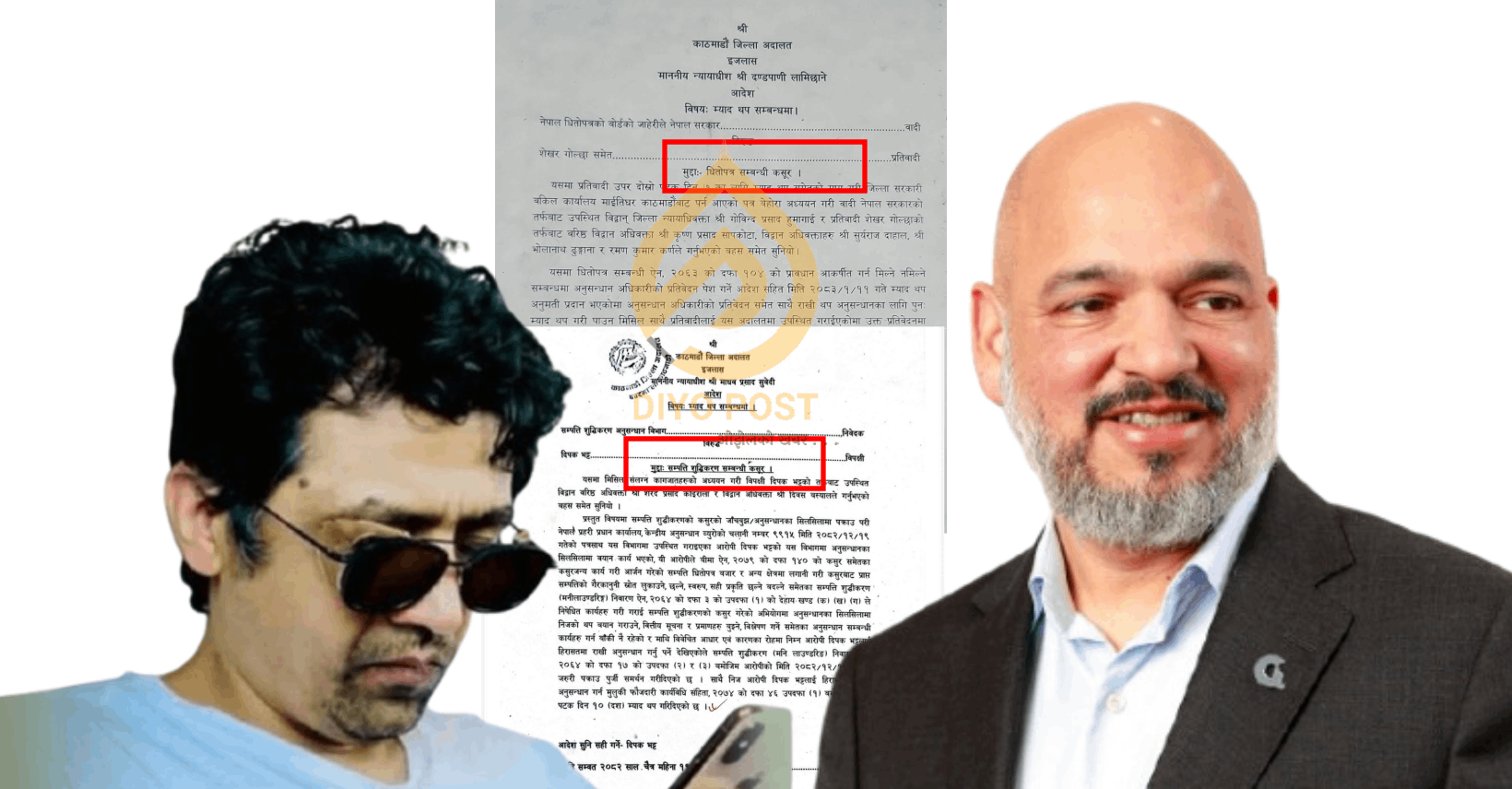

काठमाडौं । शेयर बजारमा कृत्रिम चलखेल गरेको आरोपमा विचौलिया दिपक भट्ट र गोल्छा समुहका अध्यक्ष शेखर गोल्छा यतिबेला प्रहरी हिरासतमा छन् । उनीहरुलाई पक्राउ र हिरासत सम्म पुर्याउने एउटै प्रतिवेदन हो — रुपेश केसी नेतृत्वमा तयार भएको धितोपत्र सम्बन्धी जाँचबुझ प्रतिवेदन । तर, एकै प्रतिवेदनको आधारमा पक्राउ परेका दुई अभियुक्तलाई प्रहरी र सम्पत्ति सुद्धिकरण विभागले फरक फरक आरोपमा अनुसन्धान गरेको पाइएको छ ।

हाल ललितपुरस्थित प्रहरी हिरासतमा रहेका दिपक भट्टलाई सम्पत्ति सुद्धिकरण सम्बन्धी कसुरमा म्याद थप भएर अनुसन्धान भइरहेको छ ।

यता भट्टसँग मिलेमतोमा अवैध कारोबारमा संलग्न शेखर गोल्छालाई भने धितोपत्र सम्बन्धी कसुरमा अनुसन्धान भइरहेको छ । गोल्छामाथिको लगाइएको कसुरकै कारण उनले उन्मुक्ति पाउने संभावना बढेर गएको छ ।

उनी हिमालयन रिइन्सुरेन्स कम्पनीका तत्कालीन अध्यक्षका रूपमा नीतिगत तथा लगानीसम्बन्धी निर्णयहरूको केन्द्रमा रहेको सीआईबीले नै म्याद थपका लागि बुझाएको कागजातले देखाउँछ ।

गोल्छा र भट्टबारेको प्रतिवेदनले शेयर बजारमा कृत्रिम चलखेल, अस्वाभाविक कारोबार र मूल्य हेरफेर गरेको आरोप लगाएको छ । जसलाई धितोपत्र र सम्पत्ति सुद्धिकरण दुवै आकर्षित हुने गरी गहिरो अनुसन्धान हुनुपर्ने थियो । म्याद थपका लागि अनुमति माग्दा बुझाइएको कागजातमा भने सामान्यकरण गर्ने कोशिस गरिएको छ ।

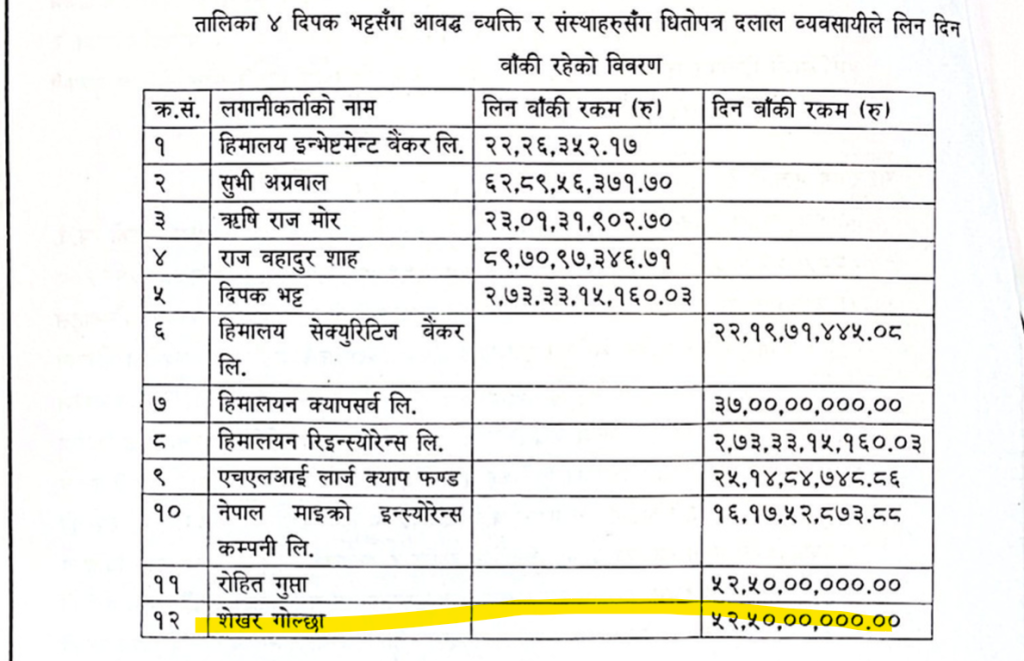

प्रतिवेदनअनुसार, करिब गोल्छाले ५२.५० करोड रुपैयाँ बराबरको लगानी एक ब्रोकर कम्पनीमार्फत गरिएको छ । यदि यस्तो ठूलो रकमको लेनदेन छ भने, अनुसन्धानले अनिवार्य रूपमा रकमको स्रोत खोज्नु पर्ने थियो । त्यो भनेको सम्पत्ति सुद्धिकरण विरुद्धको कसुर हो । निर्णय प्रक्रियामा उनै गोल्छा थिए । उनकै प्रभावमा बजार प्रभावित भएको पनि प्रतिवेदनमै उल्लेख छ । उनी नै हिमालयन रिइन्स्योरेन्सको संस्थापक अध्यक्ष थिए ।

तर, अभियोजन गर्दा सरकारी वकिलले कमजोर बनाएर पेश गरेको आरोप छ । एकै घटनामा फरक कानुनी आधारहरुमा मुद्दा लगाइएको तथ्यहरुले नै देखाउँछ ।

गोल्छामाथि ठूलो रकमको शेयर किनबेच, दलालमार्फत गरिएको संरचित कारोबार, र सम्भावित आर्थिक लाभको संकेत हुँदा पनि सम्पत्ति शुद्धीकरण निवारण ऐन भने आकर्षित नगराइएकोले मुद्दा कमजोर हुने देखिन्छ ।

प्रतिवेदनमा देखिएका कारोबारको संरचना, सम्बन्धित कम्पनीहरूको जालो, रकम प्रवाह, डिजिटल आइपी प्रयोग, बीमा तथा पुनर्बीमा क्षेत्रका संस्थाहरूको संलग्नता र अस्वाभाविक शेयर कारोबारको शैली यो विषयलाई धितोपत्र कसूरमा सीमित नराखी बीमा ऐन र सम्पत्ति शुद्धीकरण निवारण ऐन सम्म विस्तार गर्नुपर्ने गम्भीर आधार देखाएको छ ।

अनुसन्धान कागजातहरूमा हिमालयन रिइन्स्योरेन्स, हिमालयन क्यापिटल, माइक्रो इन्स्योरेन्स कम्पनीहरू, फण्ड, सम्बद्ध व्यक्ति तथा कारोबारी संस्थाहरूबीच देखिएको सम्बन्धलाई केवल संयोगका रूपमा व्याख्या गर्न कठिन देखिन्छ । प्रतिवेदनमा प्रस्तुत नेटवर्क डायग्राम, कारोबार तालिका, रकम प्रवाह र आइपी एड्रेस सम्बन्धी विवरणले फरक नाम र संस्थाबाट कारोबार भएको देखिए पनि त्यसको पछाडि साझा नियन्त्रण, साझा हित वा समन्वयित व्यापारको सम्भावना बलियो बनाएको देखिन्छ ।

![]()

अनुसन्धानको मूल संकेतः बजारमा कृत्रिम प्रभाव?

शेयर बजारमा मूल्य बढ्नु आफैं अपराध होइन; तर यदि सम्बन्धित व्यक्ति वा संस्थाहरूको समन्वयबाट बजारमा गलत संकेत दिइयो, कृत्रिम तरलता देखाइयो, वा साधारण लगानीकर्ताहरुलाई भ्रमित हुने गरी कारोबार गरियो भने त्यो धितोपत्र कानूनको गम्भीर उल्लङ्घन हो ।

शेखर गोल्छाको नाम यस प्रकरणमा केवल एक साधारण लगानीकर्ताको रूपमा आएको देखिँदैन । उनी बीमा/पुनर्बीमा क्षेत्रसँग सम्बन्धित प्रभावशाली पदमा रहेका व्यक्ति भएको पृष्ठभूमिमा प्रतिवेदनले देखाएको सम्बन्धित कम्पनी, फण्ड, शेयर कारोबार र रकम प्रवाहलाई अझ गम्भीर बनाउँछ ।

यो प्रकरणको महत्वपूर्ण पक्ष भनेको कारोबारमा बीमा तथा पुनर्बीमा क्षेत्रसँग सम्बन्धित संस्थाहरू देखिनु हो । बीमा क्षेत्र जनताको लगानी अधिमूल्य, जोखिम व्यवस्थापन, संस्थागत सुशासन र वित्तीय विश्वाससँग जोडिएको क्षेत्र हो । यस्तो क्षेत्रमा नेतृत्व तहका व्यक्तिहरूले सम्बन्धित संस्था वा प्रभाव क्षेत्र प्रयोग गरी बजारमा कृत्रिम प्रभाव पारेको आरोप लागेमा त्यो केवल धितोपत्र कसूरमा सीमित रहँदैन ।

यसले बीमा क्षेत्रको शासन, उचित आचरण, प्रत्ययी जिम्मेदारी र आम मानिसको भरोसामाथि प्रश्न उठाउँछ । त्यसैले अनुसन्धान प्रतिवेदनमा देखिएका तथ्यहरूलाई आधार मान्दा बीमा ऐनको आकर्षण अस्वाभाविक होइन ।

गोल्छामाथि किन लागेन सम्पत्ति सुद्धिकरण ?

प्रतिवेदनमा रकम प्रवाह, शेयर खरिद–बिक्री, सम्बद्ध कम्पनी र व्यक्तिहरूबीचको आर्थिक सम्बन्ध, र वित्तिय गतिविधि देखिएको छ । यदि धितोपत्र बजार हेरफेरबाट लाभ सिर्जना भएको हो र त्यो लाभ विभिन्न कम्पनी, फण्ड, बैंक खाता वा कारोबारी संरचनामार्फत घुमाइएको हो भने सम्पत्ति शुद्धीकरणको प्रश्न स्वतः उठ्छ ।

सम्पत्ति शुद्धीकरणको सामान्य संरचना तीन तहमा हेरिन्छ—प्लेसमेन्ट, लेयरिङ र इन्टिग्रेसन । यस प्रकरणमा अनुसन्धान प्रतिवेदनले देखाएको रकम र शेयरको कारोबारले कम्तीमा पनि लेयरिङ र लाभकारी नियन्त्रणको प्रश्न बलियो बनाएको छ ।

एउटै आइपी र डिजिटल फुटप्रिन्टको महत्व

प्रतिवेदनमा विभिन्न कारोबार वा खाताहरूमा समान वा सम्बन्धित डिजिटल फुटप्रिन्ट र आइपी प्रयोग भएको संकेत गरिएको छ । आधुनिक वित्तीय अपराधमा आइपि एड्रेस केवल प्राविधिक विवरण होइन; यो सामान्य नियन्त्रण र प्रोक्सी संचालक वा समन्वयित कारोबारको महत्वपूर्ण परिस्थितिजन्य प्रमाण मानिन्छ ।

अर्थात्, कारोबार फरक नाममा भए पनि यदि नियन्त्रण विन्दु एउटै देखिन्छ भने अदालत वा अनुसन्धान निकायले “नाम कसको?” भन्दा पनि “वास्तविक नियन्त्रण कसको?” भन्ने प्रश्न हेर्नुपर्ने हुन्छ ।

शेखर गोल्छामाथि किन गम्भीर प्रश्न उठ्छ ?

पहिलो, शेखर गोल्छा उनी साधारण लगानीकर्ता नभई संस्थापक अधयक्ष हुन् ।

दोस्रो, अनुसन्धान प्रतिवेदनमा देखिएका कम्पनी र संस्थाहरू बीमा, पुनर्बीमा, क्यापिटल, फण्ड र शेयर बजारसँग सम्बन्धित छन् ।

तेस्रो, कारोबारको शैली, रकम प्रवाह र डिजिटल फुटप्रिन्टले पृथक लगानी भन्दा समन्वयित गतिविधिको संकेत गर्छ ।

चौथो, बीमा तथा पुनर्बीमा क्षेत्रसँग जोडिएको व्यक्तिको संलग्नता देखिएपछि आम विश्वास र नियामकको अनुशासनमाथि प्रश्न उठ्छ ।

चौथो, बीमा तथा पुनर्बीमा क्षेत्रसँग जोडिएको व्यक्तिको संलग्नता देखिएपछि आम विश्वास र नियामकको अनुशासनमाथि प्रश्न उठ्छ ।

पाँचौं, यदि बजार हेरफेरबाट लाभ सिर्जना भएको हो भने त्यो लाभलाई वैधानिक कारोबार जस्तो देखाउने प्रयास सम्पत्ति शुद्धीकरणको कोणबाट अनुसन्धानयोग्य हुन्छ ।

तीन कानूनको संयुक्त आकर्षण

यस प्रकरणमा अनुसन्धान प्रतिवेदनले देखाएको तथ्यगत संरचना हेर्दा तीनवटा कानून आकर्षित हुने आधार देखिन्छन्।

धितोपत्र ऐन बजारमा कृत्रिम प्रभाव, मिलेमतोको कारोबार, मूल्य हेरफेर र लगानीकर्ताहरुको ठगीको कोणबाट अनुसन्धान हुन जरुरी थियो ।

बीमा ऐन बीमा तथा पुनर्बीमा क्षेत्रका संस्था, पदाधिकारी र शासकीय दायीत्वको कोणबाट अनुसन्धान हुनु अनिवार्य हुन जान्छ ।

सम्पत्ति शुद्धीकरण निवारण ऐन अपराधजन्य लाभ, रकम प्रवाह, लेयरिङ, लाभग्राहीमाथिको नियन्त्रणको कोणबाट अनुसन्धान हुनुपर्ने हो तर, अनुसन्धानकारी निकायमा यस सम्बन्धी ज्ञानको अभावले अभियुक्त गोल्छाले उन्मुक्ति पाउने संभावना बढेको छ ।

सीआईबी भन्छ,‘सम्बद्ध कसुरलाई हेरेर अनुसन्धान बलियो हुन्छ’

केन्द्रिय अनुसन्धान ब्युरोका एक उच्च अधिकारीले भने हाल अनुसन्धान भइरहेको मुद्दा बलियो बनाउनका लागि धितो पत्र ऐन उलंघनको आरोपमा शुरु अनुसन्धान भएको बताए । ‘यसअघि दिपक खड़कालाई सर्वोच्च अदालतले किन छाड्यो भनेर हामीले बुझ्नु पर्ने हुन्छ । उनको हकमा सम्बद्ध कसुर नभएका कारण छुटे । यो मुद्दामा त्यस्तो हुँदैन, विमा ऐन, सम्पत्ति सुद्धिकरण र धितोपत्र ऐन सबै आकर्षित हुन्छ । हामीले त्यसमा अनुसन्धानका लागि अनुमति पनि पाइसकेका छौँ,’ उनले भने,‘तपाइँले सोच्नु भएको भन्दा सीआईबीको अनुसन्धान पृथक बाटोबाट गएको छ । हामी नतिजामूखि काम गरिरहेका छौँ ।’