- ट्रेण्डिङ :

- सुरक्षा

![डिफल्ट भइसकेको स्मार्टसेलमा एनआईएमबी बैंकको ५ अर्ब २० करोड ऋण, यस्तो छ एनसेल कनेक्सन [प्रमाणसहित]](https://www.diyopost.com/wp-content/uploads/2026/05/ncell-Nimb.png)

काठमाडौँ । नेपाल इन्भेष्टमेन्ट मेगा बैंकका प्रमुख कार्यकारी अधिकृत ज्योति प्रकाश पाण्डे यतिबेला केन्द्रीय अनुसन्धान ब्युरो (सीआईबी) को हिरासतमा छन् । ब्युरोले पाण्डेलाई गत वैशाख २९ गते पक्राउ गरेको जारी विज्ञप्तिमा उल्लेख छ ।

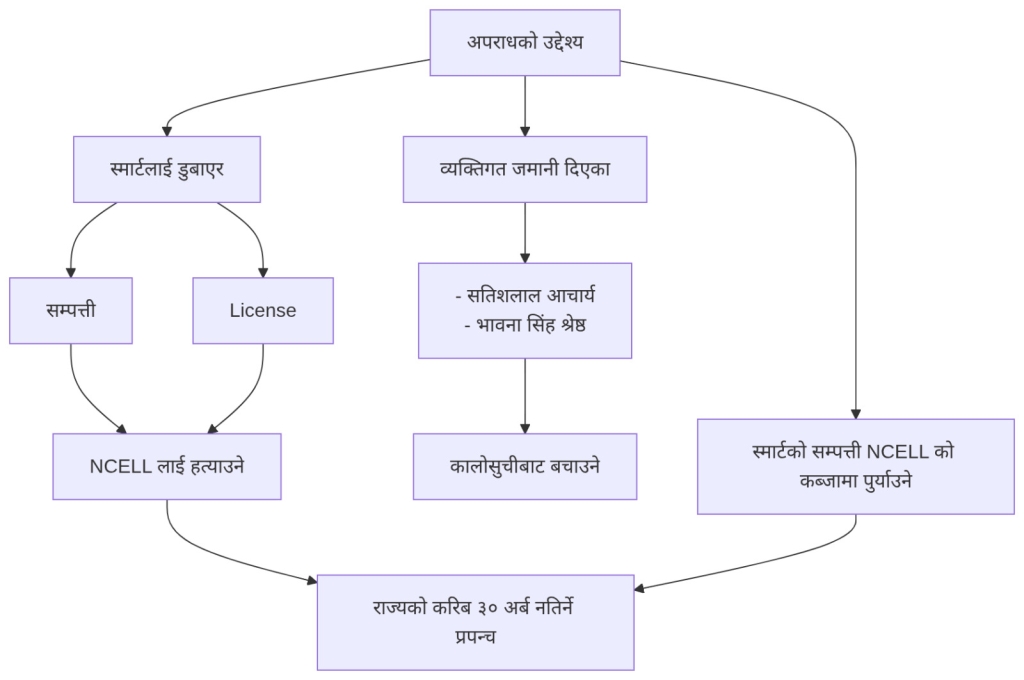

दूरसञ्चार ऐन २०५३ को दफा (२५) बमोजिम नेपाल सरकारको नाममा आइसकेको स्मार्ट टेलिकम प्रा.लि.को सम्पत्ति गैरकानुनी रूपमा लिलामी गरी बेइमानीपूर्वक नेपाल सरकारको हक टुटाउने उद्देश्यले कार्य गरी मुलुकी अपराध संहिता, २०७४ अनुसार ठगी तथा आपराधिक विश्वासघात सम्बन्धी कसुरमा पाण्डेलाई पक्राउ गरेको सीआईबीको दाबी छ ।

पाण्डेको पक्राउको खबर आएसँगै एनसेल आजियाटा र एनआईएमबीबाट विज्ञापनमा आश्रित केही सञ्चारमाध्यमले आम मानिसमा भ्रमपूर्ण समाचार प्रकाशन गरी केन्द्रीय अनुसन्धान ब्युरोको समेत बदनामी गर्ने कोसिस गरिरहेका छन् । तर, प्राप्त तथ्यहरूले प्रकाशित भएका ती भ्रमपूर्ण र स्पोन्सर्ड समाचारहरूमाथि गम्भीर प्रश्न उठाएको छ ।

कान्तिपुर दैनिकले आयोजना गरेको कान्तिपुर ईकोनोमिक समिटको मुख्य लगानीकर्ता मध्येको नेपाल ईन्भेष्टमेन्ट मेगा बैंक र सीईओ पाण्डेको पक्षमा प्रकाशित समाचार

दियोपोस्टले कुन सञ्चार माध्यममा के समाचार आयो भनेर खण्डन गर्नुभन्दा पनि यो प्रकरणमा ज्योति पाण्डेलाई सीआईबीले किन पक्राउ गरेको हो? ३५ सय करोडको स्मार्टसेल घोटाला र ४ अर्ब ४९ करोड रुपैयाँको वित्तीय अपराधमा उनको संलग्नता के हो? भन्ने विषयमा विस्तृत र तथ्यसहित उजागर गर्दैछौँ ।

बिजमान्डु डटकममा प्रकाशित समाचार र माथि छापिएकाे एनसेलकाे ठूलाे विज्ञापन।

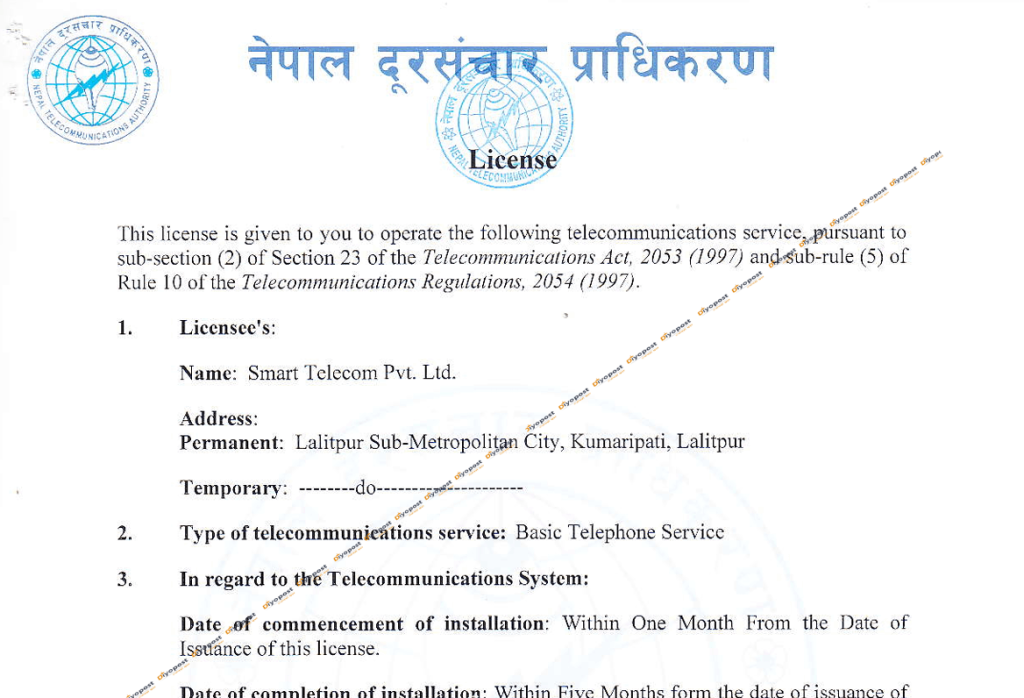

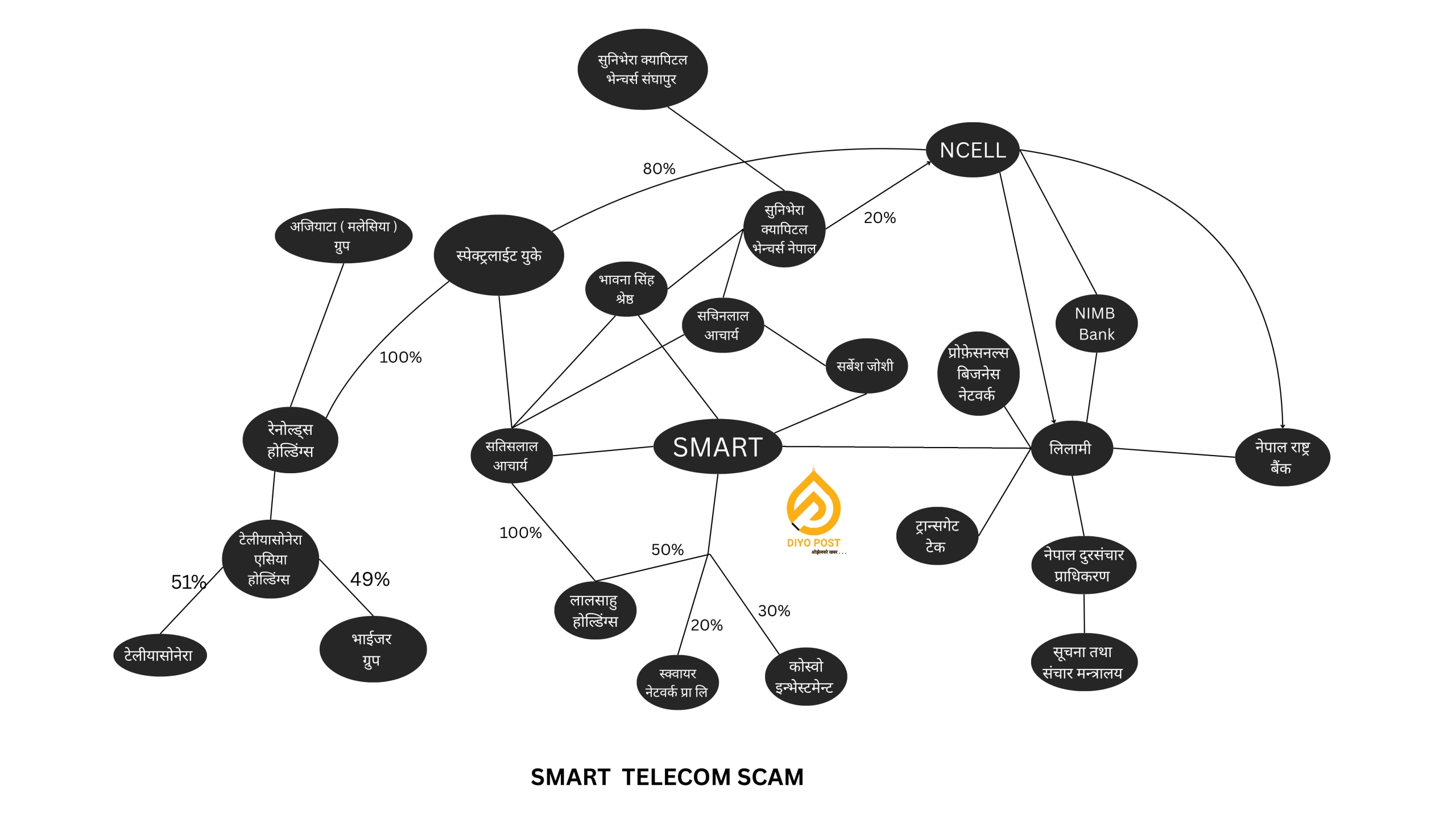

२०६५ असार अर्थात् १ जुलाई २००८ मा स्मार्ट टेलिकम प्रा.लि.ले दूरसञ्चार प्राधिकरणबाट प्रारम्भिक अनुमति लिएको लाइसेन्समा देखिन्छ । यो कम्पनीमा विदेशी लगानीकर्ताको तर्फबाट ८० प्रतिशत र नेपालीको तर्फबाट २० प्रतिशत शेयर लगानी रहेको देखिन्छ ।

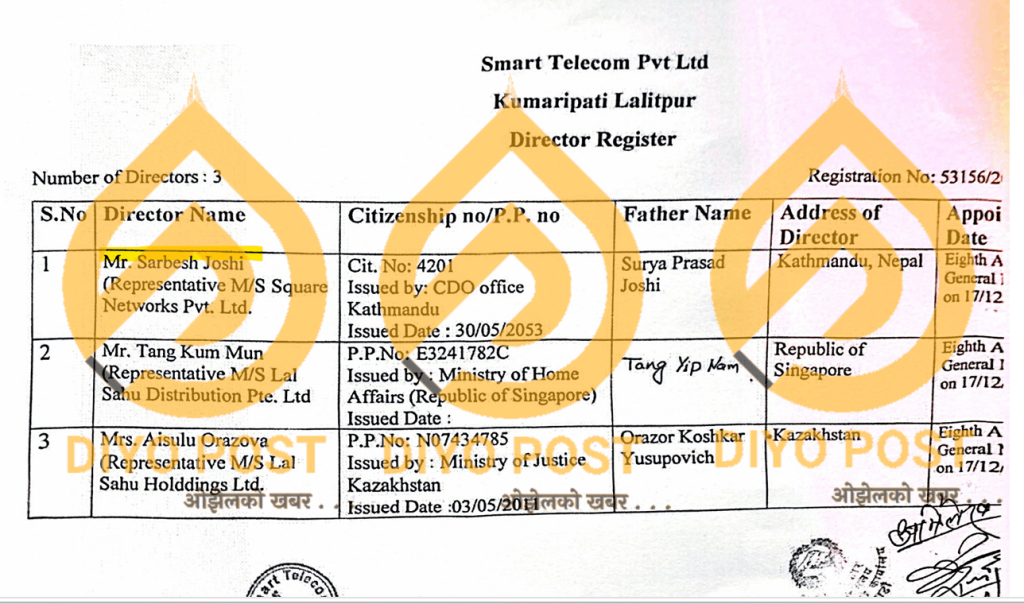

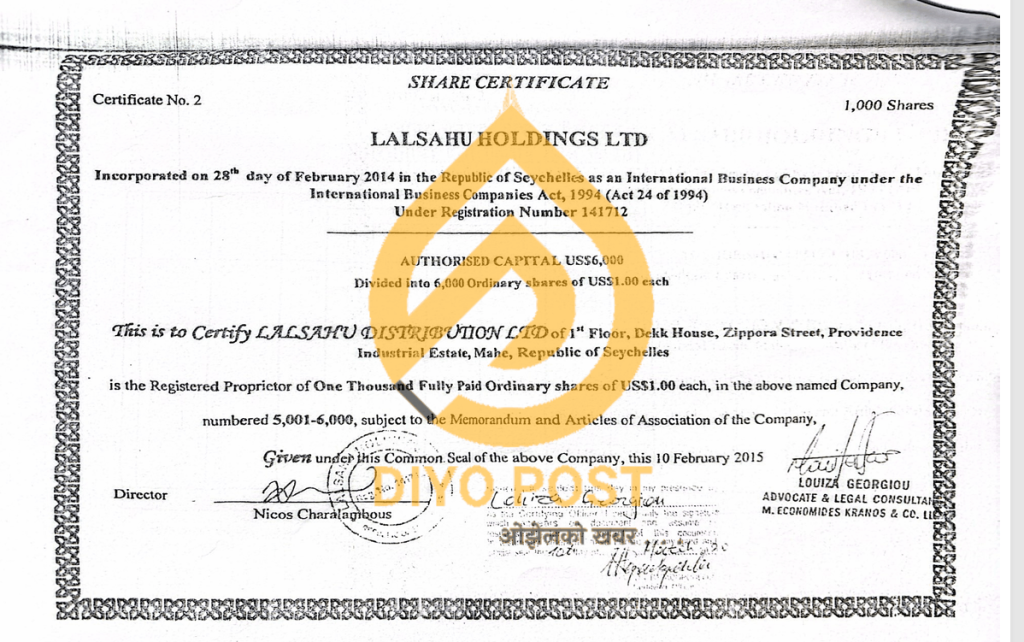

कम्पनीको स्वामित्व संरचना अनुसार लाल साहु सिंगापुर ५० प्रतिशत, कोस्बो इन्भेष्टमेन्ट लिमिटेडको ३० प्रतिशत, स्क्वायर नेटवर्क प्रा.लि.को २० प्रतिशत शेयर रहेको देखिन्छ । सिङ्गापुरका नागरिक रहेका सतिशलाल आचार्य एनसेल आजियाटाको ८० प्रतिशत होल्ड गर्ने स्पेक्ट्रालाइट युके प्रा.लि.का मालिक समेत हुन् । नेपालस्थित कम्पनी रजिष्ट्रार कार्यालयमा स्मार्ट टेलिकममा स्क्वायर नेटवर्क प्रा.लि.को तर्फबाट सर्वेश जोशीको नाम उल्लेख छ । त्यस्तै सिङ्गापुरस्थित लाल साहु होल्डिङको तर्फबाट ताङ कुम मुन र आइसुलु ओराजोभाको नाम उल्लेख छ ।

सतिशलाल आचार्यको व्यक्तिगत वेबसाइटमा भने आचार्य नै यो कम्पनीको संस्थापक प्रमुख रहेको उल्लेख छ । कम्पनीको अधिकृत पुँजी नै जम्मा ३ करोड ८५ लाख रुपैयाँ मात्रै रहेको देखिन्छ । यो कम्पनीको स्थापनाको स्वार्थ नै एनसेलका लगानीकर्ताहरूलाई लाभग्राही बनाउने उद्देश्यले तयार पारिएको देखिन्छ ।

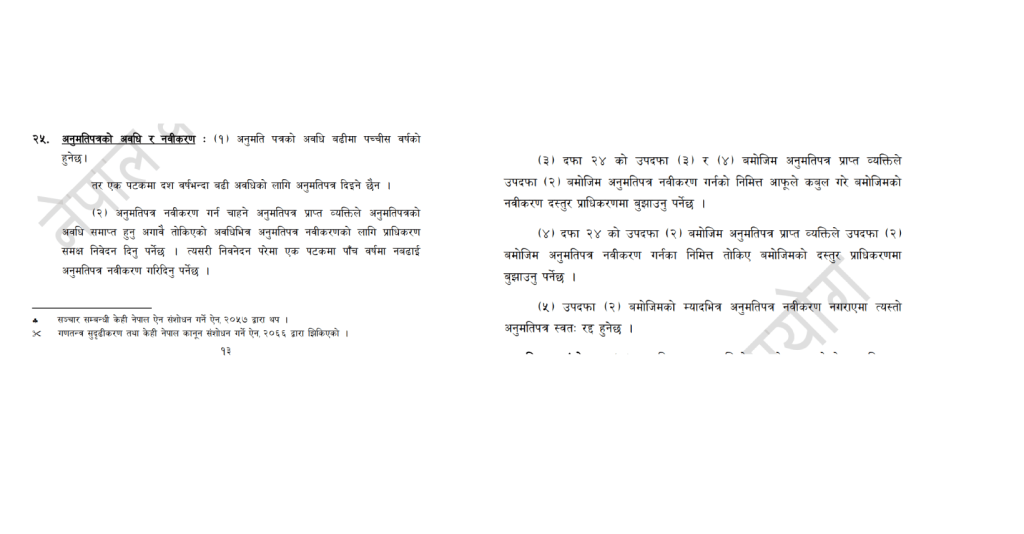

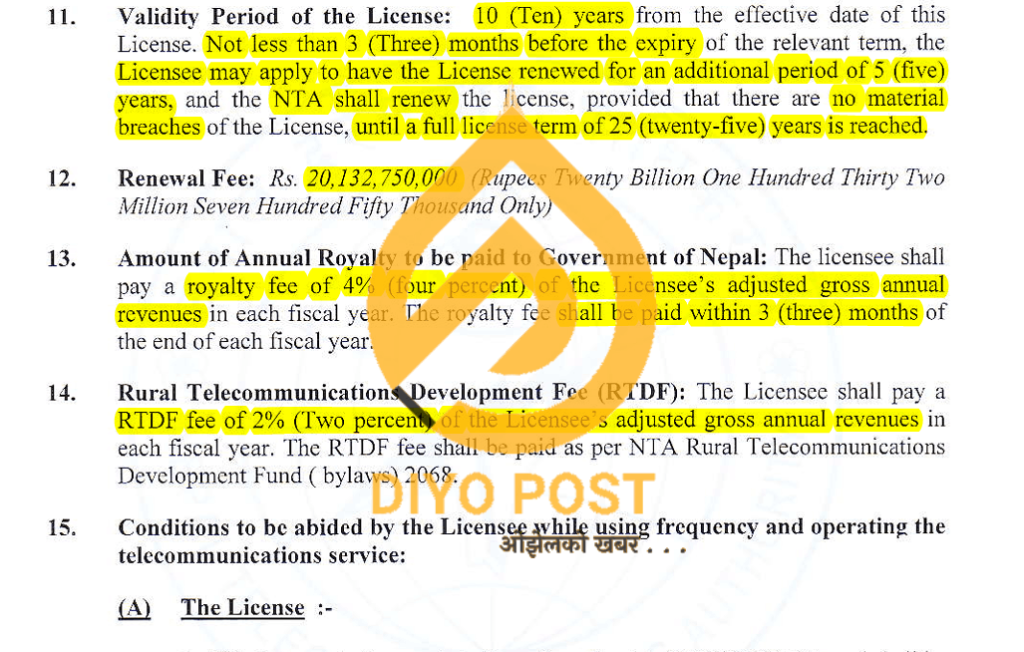

दूरसञ्चार प्राधिकरणले २०७० वैशाख २ गते स्मार्ट टेलिकमलाई एकीकृत दूरसञ्चार सेवा इजाजत पत्र दिएको देखिन्छ । दूरसञ्चार ऐन, २०५३ को दफा २३ (२) बमोजिम आधारभूत सेवा सञ्चालन गर्न निश्चित सर्तहरू सहित अनुमति प्रदान गरिएको दूरसञ्चार प्राधिकरणले सर्वोच्च अदालतमा बुझाएको लिखित जवाफमा उल्लेख छ । ऐन अनुसार कुनै पनि टेलिकम कम्पनीको अनुमति पत्रको अवधि जम्मा २५ वर्षको हुनेछ । जसमा पाँच-पाँच वर्षमा नवीकरण गर्ने गरी २५ वर्षसम्म स्मार्ट टेलिकमको इजाजत रहेको थियो ।

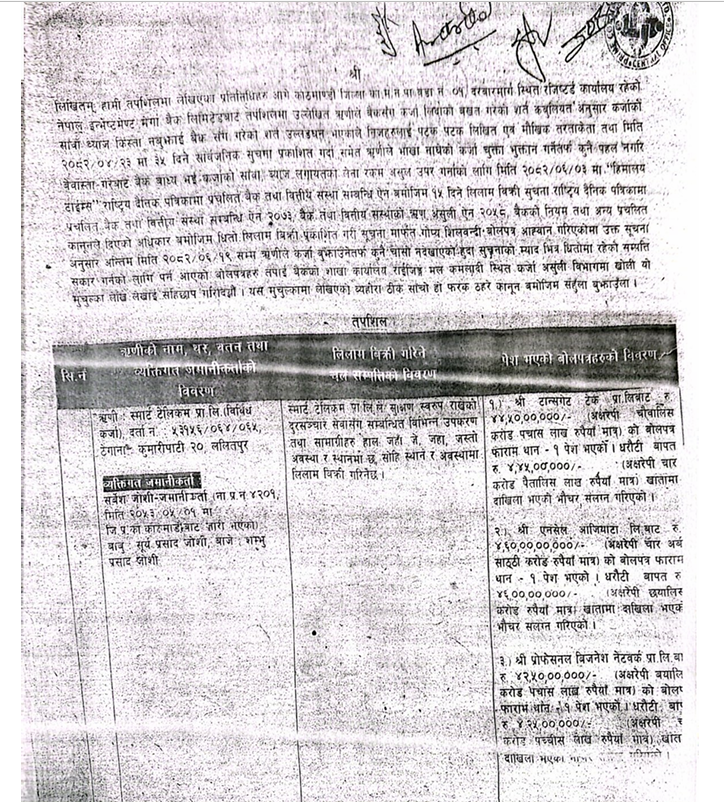

प्राधिकरणले दिएको इजाजतमा स्मार्ट टेलिकम कम्पनीलाई सर्तहरू समेत उल्लेख गरिएको हुन्छ । १० वर्षमा दूरसञ्चार प्राधिकरणलाई अन्य दस्तुर बाहेक २० अर्ब रुपैयाँ अग्रिम बुझाएपछि मात्रै इजाजत पत्र नवीकरण हुने गर्दछ । तर, स्मार्टसेलले प्रारम्भिक रूपमा बुझाउनुपर्ने ७ अर्ब र नवीकरणका लागि बुझाउनुपर्ने २० अर्ब दुवै रकम नतिरी सेटिङमा लाइसेन्स हत्याएको थियो ।

‘यो अपराध ढाकछोप गर्नकै लागि अनुमति बहालमा नरहेको कम्पनीहरूको सम्पत्ति व्यवस्थापन नियमावली, २०७९ बनाई अर्को बाटोमार्फत कम्पनी सञ्चालन गर्न मिल्ने व्यवस्था गरिएको छ, जुन स्पष्ट रूपमा नीतिगत भ्रष्टाचारको उदाहरण हो’ अधिवक्ता भेषराज लुइँटेलद्वारा सर्वोच्च अदालतमा दायर भएको रिटमा भनिएको छ ।

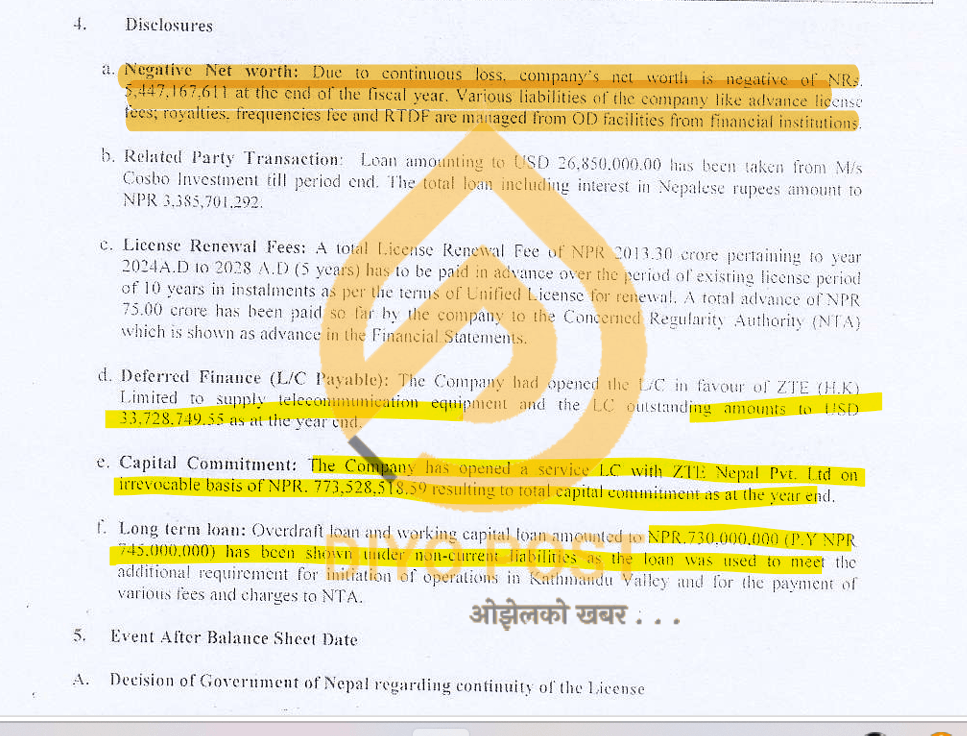

स्मार्टसेलको २०७५/७६ को अडिट रिपोर्ट अनुसार कम्पनीको खातामा ग्राहकबाट संकलित २८ करोड ८० लाख रुपैयाँ गैरकानुनी रूपमा कब्जा गरेर राखिएको थियो । दूरसञ्चार सेवा प्रदान गर्ने अनुमति र कानुनी अधिकार नै नभएको अवस्थामा यो कम्पनीले गैरकानुनी रूपमा ग्राहकबाट रकम लिएको देखिन्छ । स्मार्ट टेलिकमकै लगानीकर्ता मध्ये कम्पनीले विदेशस्थित कोस्बो इन्भेष्टमेन्टबाट २ करोड ६८ लाख ५० हजार डलर ऋण लिएको उल्लेख छ ।

त्यस्तै यो कम्पनीको नेगेटिभ नेटवर्थ बढेको र घाटा मात्रै ५ अर्ब ४४ करोड ७१ लाख ६७ हजार रुपैयाँ भएको अडिट रिपोर्टमा उल्लेख छ । त्यस्तै ऋण बढेर ३ अर्ब ८५ करोड ७० लाख १ हजार २ सय ९२ रुपैयाँ पुगेको अडिट रिपोर्टमै उल्लेख छ । दूरसञ्चार प्राधिकरणलाई बुझाउनुपर्ने नवीकरण बापतको दस्तुर मात्रै २ हजार १३ करोड रहेको र २०७५/७६ सम्म जम्मा ७५ करोड रुपैयाँ मात्रै बुझाइएको अडिट रिपोर्टमै उल्लेख छ । दूरसञ्चार प्रदायक सामग्री खरिदका लागि ३ करोड ३७ लाख २८ हजार ७ सय ४९ रुपैयाँको एलसी खोलिएको समेत उल्लेख छ ।

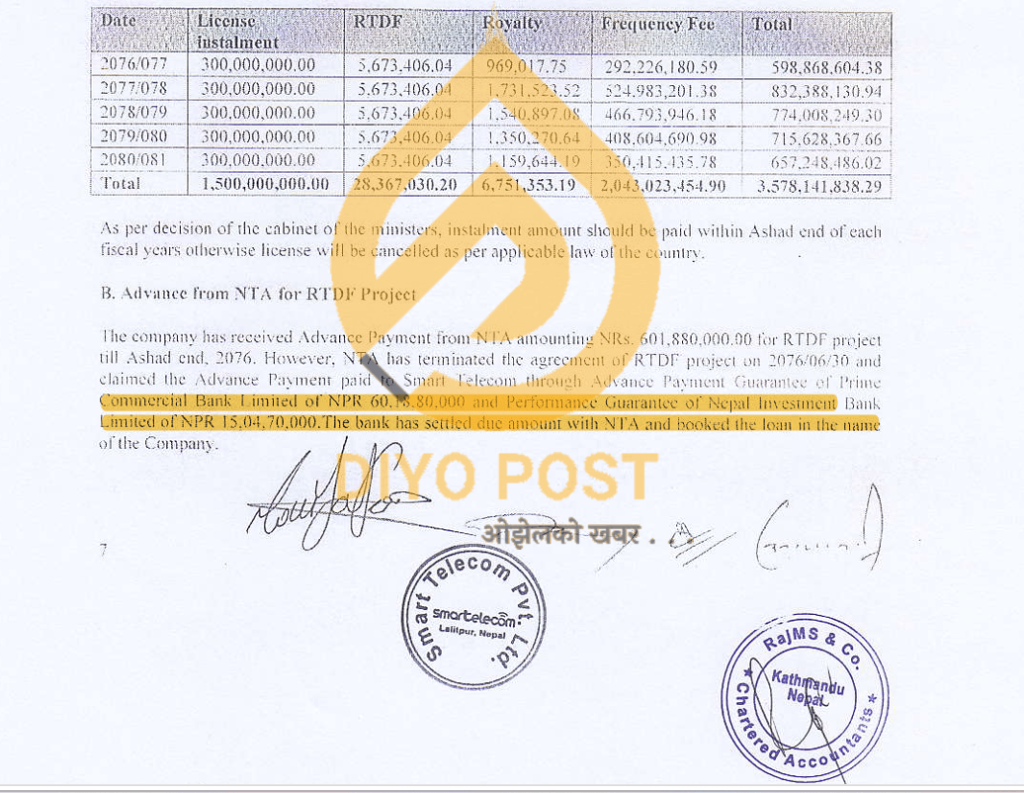

अडिट रिपोर्टमै जनाइए अनुसार नेपाली बैंकबाट ७३ करोड रुपैयाँ ऋण लिएर दूरसञ्चार प्राधिकरणलाई नवीकरण बापतको दस्तुर बुझाइएको उल्लेख छ । अर्थात् नेपाली जनताको डिपोजिट रहेको बैंक तथा वित्तीय संस्थाकै पैसाले दूरसञ्चार प्राधिकरणको नवीकरणको २० अर्ब रुपैयाँ दस्तुरमध्ये ७३ करोड रुपैयाँ तिरिएको थियो । अडिट रिपोर्ट अनुसार नेपाल दूरसञ्चार प्राधिकरणले ग्रामीण विकास दूरसञ्चार कोषमा दस्तुर नबुझाएको भन्दै २०७६ असोज ३० मै सम्झौता समेत रद्द गरेको र त्यसका लागि प्राइम कमर्सियल बैंकबाट ६० करोड रुपैयाँ र नेपाल इन्भेष्टमेन्ट बैंकबाट १५ करोड रुपैयाँ ऋण निकालेर तिरेको उल्लेख छ ।

ऋण लगानी गर्नु नै वित्तीय अपराध?

सर्वोच्च अदालतमा नेपाल दूरसञ्चार प्राधिकरणले बुझाएको लिखित जवाफमा स्मार्ट टेलिकमले आर्थिक वर्ष २०७५/७६ सम्म बुझाउनुपर्ने वित्तीय विवरण अनुसार दूरसञ्चार विकास कोष बापतको रकम ४ करोड १९ लाख १२ हजार ९२ रुपैयाँ र रोयल्टी बापतको जरिवाना समेत ८० करोड ३८ लाख २ हजार ५ सय ८५ रुपैयाँ, फ्रिक्वेन्सी दस्तुर बापतको जरिवाना समेत गरी ५ अर्ब २२ करोड ५० लाख ७६ हजार ६ सय ७ रुपैयाँ (नवीकरण दस्तुर बाहेक बुझाउनुपर्ने) देखिन्छ भनी उल्लेख गरेको छ । अर्थात् आर्थिक वर्ष २०७५/७६ मै नवीकरण दस्तुर २० अर्बसहित थप ५ अर्बभन्दा बढी रकम बुझाउन नसकेर ‘डिफल्ट’ भइसकेको स्मार्ट टेलिकममा नेपाल इन्भेष्टमेन्ट मेगा बैंकले ५ अर्ब २० करोड २२ लाख १० हजार रुपैयाँ ऋण रकम लगानी गर्ने सम्झौता गरेको थियो ।

अर्थात् दूरसञ्चार प्राधिकरणलाई नवीकरण बापतको दस्तुर र अन्य दस्तुर समेत नबुझाई कानुनतः नेपाल सरकारको नाममा आउनुपर्ने र डिफल्ट भइसकेको कम्पनीमा नेपाल इन्भेष्टमेन्ट मेगा बैंकले ५ शीर्षकमा वर्गीकरण गर्दै कर्जा लगानी गर्नु शंकास्पद छ ।

५ अर्ब २० करोड ऋण दिँदा धितो सुरक्षणको रूपमा सम्पूर्ण मेसिनरी औजारलाई राखेको देखिन्छ भने व्यक्तिगत जमानीकर्ता उनै एनसेल आजियाटाका मालिक सतिशलाल आचार्य र भावना सिंह श्रेष्ठ देखिन्छन् । सरकारले नेपाल दूरसञ्चार प्राधिकरणको नाममा स्मार्ट टेलिकमलाई अधिग्रहण गर्नुअघि नै बैंकले बैंक तथा वित्तीय संस्था ऐन, २०७३ बमोजिम सम्पूर्ण सम्पत्तिमाथि दाबी सिर्जना गर्न पुग्छ । अर्कोतर्फ स्मार्टसेलले एनआईएमबी बैंकबाट लिएको ऋण समेत तिरेन । ‘बैंकले यस्ता ऋणलाई ऋण घाटा व्यवस्था (लोन लस प्रोभिजनिङ) अन्तर्गत बुक गर्नुपर्ने बाध्यता आउँछ ।

यदि बैंकले करिब ५ अर्ब रुपैयाँको ऋण घाटा व्यवस्था बुक गर्नुपर्यो भने त्यसको प्रत्यक्ष असर बैंकको नाफामा पर्छ । जसले गर्दा बैंकको नाफा सोही अनुपातमा घट्छ । नेपालको कर प्रणाली अनुसार बैंकहरूको आफ्नो नाफाको ३३ प्रतिशत बराबर आयकर सरकारलाई बुझाउनुपर्छ । बैंकको ब्याज घट्दा सरकारले पाउने कर पनि सोही अनुपातमा घट्छ,’ सर्वोच्चमा दायर भएको रिटमा लुइँटेलको दाबी छ, ‘यस सन्दर्भमा अनुमानित कर हानि करिब १ सय ६६ करोड रुपैयाँ हुन आउँछ । अन्ततः बैंकहरूले उक्त ऋणलाई अपलेखन (राइट अफ) गर्नेछन् । त्यसको सम्पूर्ण भार जनताको बचतमाथि पर्नेछ । यसरी राज्यले राजस्व गुमाउँछ । बैंकले घाटा भोग्छ । अन्ततः जनताको बचत रकम अपचलनमा जानेछ । जुन सार्वजनिक वित्तमा प्रत्यक्ष हानि तथा कानुनी दायित्व उल्लङ्घन दुवै हो । यसरी कम्पनीले सरकारलाई बुझाउनुपर्ने राजस्व रकम नतिर्नु, बैंकहरूलाई नोक्सानी पुर्याउनु र अन्ततः जनताको बचत रकम जोखिममा पार्नु यी सबै कार्यहरू नेपालको संविधानको धारा ४८ बमोजिम सार्वजनिक सम्पत्तिको संरक्षणको कर्तव्यको उल्लङ्घन, भ्रष्टाचार निवारण ऐन, २०५९, कम्पनी ऐन २०६३ तथा सुशासन ऐन, २०६४ अन्तर्गत दण्डनीय अपराध हो ।’

ऋण स्वपुँजी अनुपात (डेब्ट इक्विटी रेसियो) उल्लङ्घन

नेपाल राष्ट्र बैंकको निर्देशन अनुसार कुनै पनि कम्पनीलाई ऋण दिने सीमित अनुपात (डेब्ट इक्विटी रेसियो) अधिकृत ७५:२५ कायम हुनुपर्छ । तर, स्मार्ट टेलिकमको चुक्ता पुँजी (पेड अप क्यापिटल) केवल ३ करोड २० लाख मात्रै रहेको छ । स्मार्टसेलले विभिन्न बैंकबाट गरेर ८ अर्ब बराबरको ऋण लिएको छ । यो कानुनी सीमाभन्दा ६० गुणा बढी ऋण प्रवाह हो । जारी भएको ऋणमध्ये ५ अर्ब ३५ करोडभन्दा बढी त एनआईएमबी बैंकको छ । त्यस्तै ऋण स्वीकृत गर्नुअघि बैंकहरूले कम्पनीको नाफा क्षमता र ऋण तिर्न सक्ने क्षमता अनिवार्य रूपमा मूल्याङ्कन गर्नुपर्छ । सामान्य ऋणीमाथि यो नियममा बैंकहरू कडा देखिन्छन् तर, ठूला ऋणी स्मार्टसेल लगायत जस्तामाथि भने यो नियम लागू भएको देखिँदैन । स्थापनाकालदेखि निरन्तर घाटामा रहेको कम्पनीलाई अर्बौँ रुपैयाँ ऋण दिनु आफैमा वित्तीय अपराध हो । त्यति मात्रै होइन दूरसञ्चार प्राधिकरणलाई बुझाउनुपर्ने नवीकरणीय दस्तुर र ग्रामीण विकास कोषमा बुझाउनुपर्ने शुल्क समेत नबुझाएर २०७६ सालमै लाइसेन्स खारेजीको निर्णय भइसकेको स्मार्ट टेलिकमलाई नेपाल इन्भेष्टमेन्ट बैंकले एकाएक ५ अर्ब २० करोड लगानी गरेर कर्जा जोखिम र बचत जोखिम पार्नु हो । नेपाल ईन्भेष्टमेन्ट मेगा बैंक, कालिमाटी शाखा र स्मार्ट टेलिकमबीच पूर्वाधार सामाग्री आयातका लागि भन्दै २०७६ सालमा प्रतितपत्र खोल्ने ऋण सम्झौता भएको थियो ।

रोयल्टी बुझाउन कसरी भयो झेल

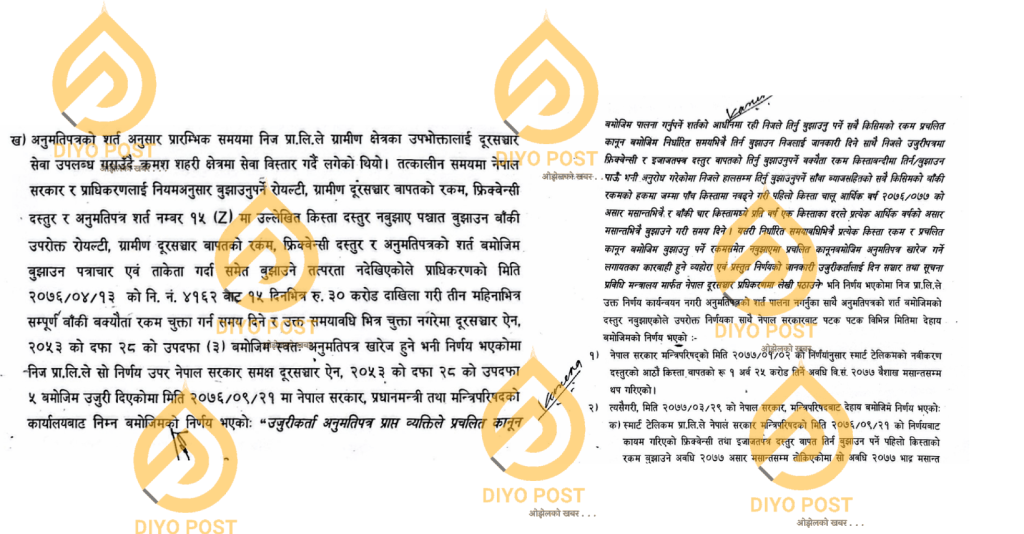

नेपाल सरकारलाई बुझाउनुपर्ने राजस्व किस्ताबन्दीमा बुझाउने सुविधा पाउँदा समेत स्मार्ट टेलिकमले राज्यलाई कुनै पनि नवीकरण दस्तुर र राजस्व बुझाएन । २०७६ साउन १३ गते प्राधिकरणले १५ दिनभित्र ३० करोड रुपैयाँ दाखिला गरी तीन महिनाभित्र सम्पूर्ण रकम चुक्ता गर्न समय दिने, समय अवधिभित्र चुक्ता नगरे दूरसञ्चार ऐन, २०५३ को दफा २८ उपदफा (३) बमोजिम स्वतः अनुमति पत्र खारेज हुने भनी निर्णय गरेको थियो । यो निर्णयको विरुद्ध स्मार्टसेलले सरकारलाई गुहारेको थियो ।

निर्णयमा भनिए अनुसार १५ दिन र ३ महिनाको समय अवधि पनि सकिएर नेपाल सरकारको नाममा स्वतः स्मार्ट टेलिकम आइसकेपछि तत्कालीन केपी ओली प्रधानमन्त्री भएको समय अर्थात् २०७६ पुस २१ गते स्मार्ट टेलिकमलाई किस्ताबन्दीमा नवीकरण दस्तुर बुझाउने सुविधा दिएको थियो । मन्त्रिपरिषद्को निर्णय अनुसार किस्ताबन्दीमा सुविधा दिलाउने सरकारका प्रधानमन्त्री केपी ओलीलाई पटक-पटक एनसेलले धन्यवाद दिएको थियो । फ्रिक्वेन्सी दस्तुर बापतको किस्ताबन्दीमा पहिलो किस्तामा ५९ करोड ८८ लाख, दोस्रो किस्तामा ८३ करोड २३ लाख, तेस्रो किस्तामा ७७ करोड ४० लाख, चौथो किस्तामा ७१ करोड ५६ लाख, पाँचौँ किस्तामा ६५ करोड ७२ लाख रुपैयाँ तिर्नका लागि मन्त्रिपरिषद्ले सहजीकरण गरिदिएको थियो ।

लिलामी प्रक्रियामा सीईओ पाण्डे, सतिशलाल र राष्ट्र बैंकको गोलमाल

नेपाल सरकारलाई बुझाउनुपर्ने नवीकरण दस्तुर, ग्रामीण विकास कोषमा बुझाउनुपर्ने राजस्व लगायत समेत तिर्न नसकेपछि दूरसञ्चार ऐनको दफा २५ अनुसार स्वतः लाइसेन्स रद्द भएपछि नेपाल सरकारको नाममा आएको स्मार्ट टेलिकमलाई नेपाल इन्भेष्टमेन्ट मेगा बैंकले घुमाउरो तरिकाले एनसेललाई नै बुझाउने गरी लिलामीको प्रपञ्च गरेको देखिन्छ ।

२०७६ सालमै दस्तुर नबुझाएका कारण स्वतः लाइसेन्स खारेज भई राज्यकै नाममा आएको उपकरण लगायतको सामग्रीसमेत एनआईएमबी बैंकले बदनियतपूर्वक एनसेललाई बुझाउने प्रपञ्च गरेको तथ्यहरूले नै देखाउँछ । सरकारी सम्पत्तिलाई २०८२ असोज ३ मा हिमालयन टाइम्स दैनिकमा सूचना प्रकाशित गरी १५ दिने लिलामीको सूचना प्रकाशन गरिएको थियो ।

स्मार्टसेलको लिलाम सकार्ने कम्पनी एनसेल आजियाटाले लिलामी प्रक्रियामा सहभागी हुँदा ४ अर्ब ६० करोड रुपैयाँमा सकार्ने प्रस्ताव गरेको थियो । जुन बजार मूल्यभन्दा १० गुणाभन्दा बढी हो । त्यस्तै हाल पक्राउ परेका पालिना श्रेष्ठ र नरेन्द्र उलकको स्वामित्व रहेको प्रोफेसनल बिजनेस नेटवर्कले ४२ करोड २० लाख रुपैयाँ र ट्रान्सगेट टेकले ४४ करोड २० लाख रुपैयाँमा लिलाम सकार्ने प्रस्ताव गरेका थिए ।

स्मरणयोग्य कुरा के छ भने लिलामीमा परेको कम्पनी स्मार्ट टेलिकम र लिलामी सकार्ने कम्पनीको मालिक एकै छन् । अर्थात् स्मार्टसेलको ५० प्रतिशत शेयर होल्ड गर्ने लाल साहु होल्डिङका मालिक सतिशलाल आचार्य नै हुन् । यता एनसेल आजियाटा नामक कम्पनीको ८० प्रतिशत शेयर होल्ड गर्ने पनि उनै सतिशलाल नेतृत्वको स्पेक्ट्रालाइट युके लिमिटेड हो ।

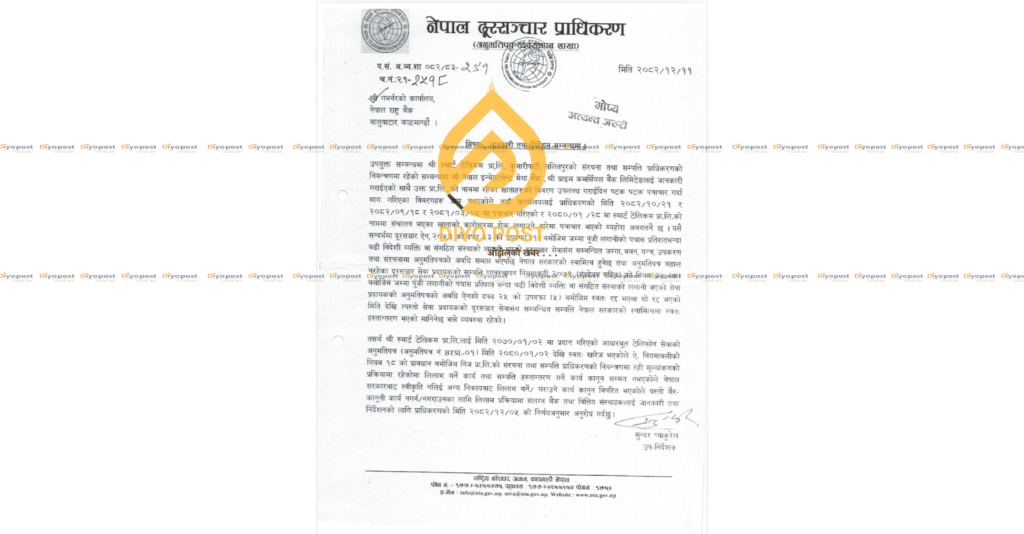

२०८२ चैत ९ गते दूरसञ्चार प्राधिकरणले एनसेल आजियाटालाई पत्र काट्दै सम्पत्ति व्यवस्थापन नियमावली २०७९ संशोधन सहितको नियम ३४ को (क) अनुसार स्मार्टसेलको लाइसेन्स स्वतः रद्द भएको र सम्पत्ति संरचना स्वतः नेपाल सरकारको नाममा हस्तान्तरण भएको भन्दै २०८० वैशाख २ गतेदेखि नै स्मार्ट टेलिकमको सम्पत्ति नेपाल सरकारको नाममा आएकोले लिलाम गर्ने कार्य र सम्पत्ति हस्तान्तरण गर्ने कार्य कानुन सम्मत नभएको भनी रोक लगाएको देखिन्छ ।

त्यस्तै २०८२ चैत २१ गते दूरसञ्चार प्राधिकरणले नेपाल राष्ट्र बैंकको गभर्नरलाई सम्बोधन गरेर पत्र लेख्दै नेपाल इन्भेष्टमेन्ट मेगा बैंक र प्राइम बैंकलाई स्मार्टसेलको सम्पत्ति र संरचना प्राधिकरणको नियन्त्रणमा रहेको जानकारी गराउँदै स्मार्ट टेलिकमको खाता विवरण उपलब्ध गराउन पटक-पटक पत्राचार गरेको तर विवरण दिन इन्कार गरेको उल्लेख छ । पत्रानुसार २०८० वैशाख २८ गते स्मार्टसेलको खाता रोक्का गर्न राष्ट्र बैंकलाई नै पत्राचार गरेको देखिन्छ । जतिबेला राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारी थिए । राष्ट्र बैंक स्रोतका अनुसार उक्त पत्रमा भनिए अनुसार खाता रोक्ने कार्यमा असहयोग गरी वित्तीय अपराधमा तत्कालीन गभर्नर महाप्रसाद अधिकारी नै संलग्न भएका थिए ।

चैत २१ गते नै दूरसञ्चार प्राधिकरण ऐन र सम्पत्ति व्यवस्थापन नियमावली अनुसार लिलाम गर्ने र सम्पत्ति हस्तान्तरण गर्ने कार्य कानुन सम्मत नभएकाले नेपाल सरकारबाट स्वीकृति नलिई उक्त गैरकानुनी कार्य नगर्न नगराउन, लिलामी प्रक्रियामा संलग्न बैंकहरू प्राइम बैंक र नेपाल इन्भेष्टमेन्ट मेगा बैंकलाई निर्देशन दिन राष्ट्र बैंकको गभर्नरलाई पत्राचार गरिएको छ ।

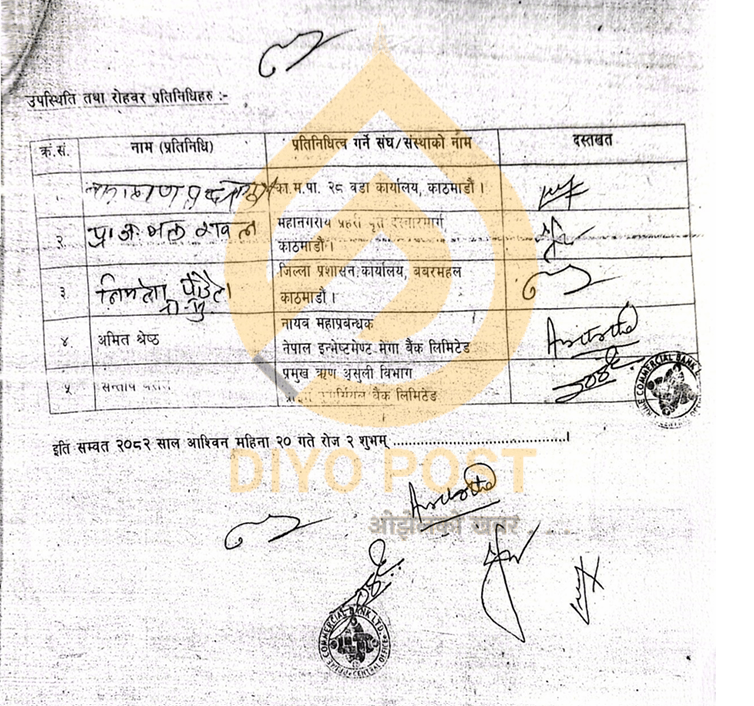

प्राधिकरणको पटक-पटकको पत्राचारलाई बेवास्ता गर्दै राष्ट्र बैंकको मिलेमतोमा नेपाल इन्भेष्टमेन्ट मेगा बैंकले २०८२ असोज १९ गते नै लिलाम प्रक्रिया सुरु गरेको थियो । यो प्रक्रियामा सहभागी रहेका दुई कम्पनीका सञ्चालकलाई सीआईबीले पक्राउ गरिसकेको छ । एनसेल भने सीआईबीले अनुसन्धान गरेपछि बैंकबाट ४ अर्ब ६० करोड रुपैयाँ फिर्ता मागेर नाटकीय रूपमा अपराध स्वीकार गर्न पुगेको छ ।

![]()

नवीकरण दस्तुर र जरिवानासहित ३० अर्ब रुपैयाँ र राज्यको नाममा आउनुपर्ने ५ अर्ब हाराहारीको रकम हिनामिना गरी राज्यलाई ३५ अर्ब रुपैयाँ क्षति पुगेको एनसेल सम्बन्धी छानबिन गर्न गठित समितिकै निष्कर्ष छ ।

३५ सय करोडको स्मार्टसेल घोटालामा सीआईबीलाई ऐतिहासिक सफलता: एनसेलद्वारा ‘अपराध’ स्वीकार [पत्रसहित]